Ajánló: Pénzügyi stratégia

És egyben cél is!

Az első és legfontosabb, hogy meghatározzuk, mit szeretnénk elérni a következő 1/1,5 évben. Legalább 5 ilyen célra van szükség, kitapasztani jól látható helyre és minden nap elolvasni. Miután párkapcsolatunk szintet lépett, szintet lépnek a terveink is, belép a képbe pl. az esküvő kérdése, növelni szeretnénk megtakarításainkat, bevételeinket, mennyivel, meg ez cégalapítással jár... stb.

Egy spórolási példa a fix bérekkel egy átlagos hónapban:

Nevezzük nagy X-nek az össz. bevételt, melyből az A bevétel olyan X/3, B bevétel meg kb. X/3*2. Az össz. kiadás készpénzzel fizetendő része valamivel több, mint X/5*2, és a kártyás fizetés is kb. ennyit tesz ki. Így marad nagyjából X/8, ami - nos - nem túl sok, talán (optimistán számolva) 40 év múlva lehet belőle egy ház, hacsak az ember nem folyamodik hitelhez. Viszont A és B minél inkább szeretné ezt elkerülni, vagy nem sokáig húzni-halasztani, ha úgy alakul.

Tehát A kiveszi a készpénzes fizetnivaló jó részét (havi 2 kivétel 150-ig mindkét számlán ingyenes ugye), hagy magának valamennyi költőpénzt (ha valami apróságér' ki kell ugrani a boltba), telefonfeltöltésre és a bérletre valót, a maradék részt B teszi hozzá. A kártyás fizetések egy része online történik, a másik boltban, B számlájáról. Hó végén B számláján megmarad a legalább X/8, mely utalódik B számlája mellé létrehozott takarékszámlára (havi 1 ide meg oda utalás ingyenes).

Az ezeken felül keresett pénzek is repülnek a takarékszámlára a hónapzáró utaláskor.

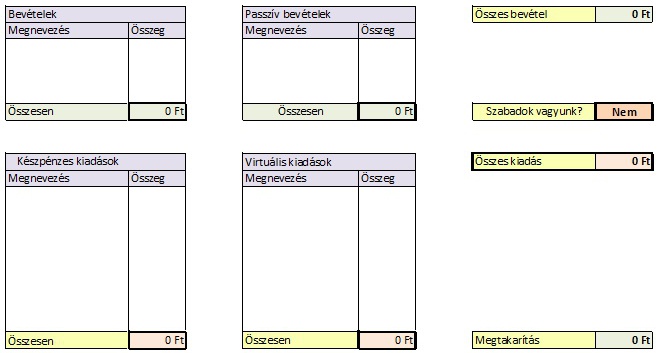

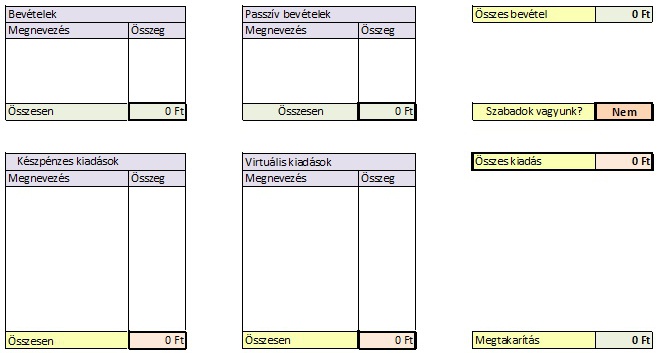

Készítettem egy Excel táblázatot, a letöltéshez erre a képre kattints:

Hogyan működik ez a táblázat?

- Ez egy havi táblázat. Lehet tervezésre és ellenőrzésre is használni.

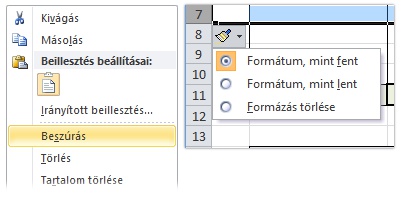

- A táblázathoz adhatók és elvehetők sorok, a megnevezések és összegek módosíthatók, az összegekhez elég csak számot írni. A többit a táblázat kiszámolja. 2010-es Office-ban (14.0.7116.5000) kifogástalanul működik, esetleg más verziókban akadhatnak problémák (pl. Mac), nyugodtan jelezzétek. Bal oldali sorszámozáson jobb egérgombbal kattintva jelenik meg a menü, amivel tudtok sort beszúrni; annak függvényében, hogy hova illesztitek, érdemes az alsó vagy felső formázás szerint (beszúrás után megjelenő ecsetre kattintáskor megjelenő menüből választható ki)

- A Bevételekhez kerülnek az olyan bevételek összegei, amikor az időnket és szaktudásunkat váltjuk pénzzé (8 órás munkahely és egyéb megbízások).

- A Passzív bevételekhez az alanyi jogon járó összegeket kell írni, lehet az nyugdíj, árvasági, özvegyi, jogdíj, stb.

- Az Összes bevétel értelem szerűen a fentiek összege.

- A Készpénzes kiadásokhoz kerülnek azok a fizetnivalók, amelyekhez pénzt kell kivenni. Mivel ketten összesen maximum 300-at vehetünk ki ingyen, érdemes ügyelni rá, hogy ezt ne lépjük túl ugye.

- A Virtuális kiadások csoportjába tartozik minden, ami online-, bankkártyás-pinkódos fizetés vagy utalás.

- Az Összes kiadás értelem szerűen ezek összege, amit tényleg összesen ki kell fizetni.

- A Megtakarítás az, ami a fenti példa alapján X/8 körül mozog; ez az egyik, amit növelni kell, amiből mindenfélét lehet venni, magunknak, ajándéknak, meg amit be lehet fektetni. Ez az, amire ügyelni kell: ne legyen negatív. Természetesen a megtakarítás növelése mellett nem szabad rászokni a költekezésre. Néha megengedhet az ember magának egy kis luxust, de (nem csak) ha nagyon szerény a megtakarítás, érdemes néha felülvizsgálni, mi az, amire tulajdonképpen nincs szükség (eladni, elajándékozni, visszaszorítani, leszokni, stb.).

- Már csak egy kis név-érték páros szorul magyarázatra: Szabadok vagyunk?

Kiyosakit már említettem talán itt-ott a blogban. Robert Kiyosaki írta a Gazdag papa könyveket (melyeket bizony nagyon ajánlok elolvasásra, talán a közeljövőben külön bejegyzésben is), illetve találta ki a Cashflow 101 című társasjátékot, melynek célja megtanítani kijutni a mókuskerékből. A mókuskerékből pedig akkor jutsz ki, ha a fent említett passzív bevételed meghaladja az összes kiadásodat (ezért helyeztem a mezőt ehhez a kettőhöz közel, a metszetükbe). Ez az az állapot ugyanis, amikor pénzed és időd lehet egyszerre, felmondhatsz, mert többé már nem kell dolgozni menned ahhoz, hogy be tudj fizetni minden számlát és meg tudj vásárolni minden létfenntartáshoz szükséges kaját, eszközt, oktatást, stb. Ez a Szabadság, a pénzügyi függetlenség. Hosszú távon az a cél, hogy a táblázatban a Nem Igen-re váltson. :)

Hogy görcs nélkül azzal foglalkozhassunk főállásban, amivel szeretnénk! :)

A blog elköltözött! Itt megtalálod a legújabb bejegyzéseket: https://megvalositas-alatt.hu